- Глава 42. Заем и кредит (ст. 807 — 823)

- ГАРАНТ:

- Договор займа по требованию заемщика

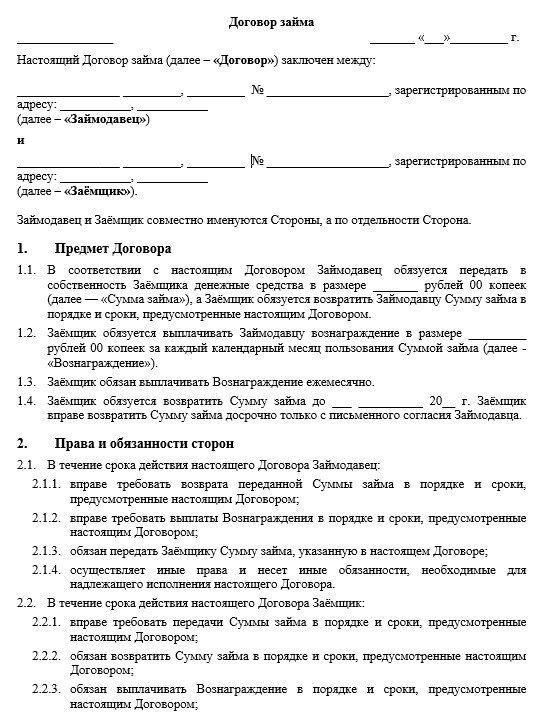

- Договор займа

- Бланк договора займа

- Рекомендации по подготовке договора займа

- Условия договора

- Ответственность за нарушение условий договора

- Оформление договора беспроцентного займа между физическими лицами

- Договор займа по требованию заемщика

- Статья 810 ГК РФ. Обязанность заемщика возвратить сумму займа (действующая редакция)

- Комментарий к ст. 810 ГК РФ

Глава 42. Заем и кредит (ст. 807 — 823)

Глава 42. Заем и кредит

ГАРАНТ:

См. схему «Заем и кредит»

§ 1. Заем (ст. 807 — 818)

§ 1. Заем (ст. 807 — 818) - Статья 807. Договор займа

- Статья 808. Форма договора займа

- Статья 809. Проценты по договору займа

- Статья 810. Обязанность заемщика возвратить сумму займа

- Статья 811. Последствия нарушения заемщиком договора займа

- Статья 812. Оспаривание займа по безденежности

- Статья 813. Последствия утраты обеспечения обязательств заемщика

- Статья 814. Целевой заем

- Статья 815 (утратила силу)

- Статья 816 (утратила силу)

- Статья 817. Договор государственного займа

- Статья 818. Новация долга в заемное обязательство

- § 2. Кредит (ст. 819 — 821.1)

- Статья 819. Кредитный договор

- Статья 820. Форма кредитного договора

- Статья 821. Отказ от предоставления или получения кредита

- Статья 821.1. Требование кредитора о досрочном возврате кредита

- § 3. Товарный и коммерческий кредит (ст. 822 — 823)

- Статья 822. Товарный кредит

- Статья 823. Коммерческий кредит

§ 1. Заем (ст. 807 — 818)

§ 1. Заем (ст. 807 — 818) © ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Источник

Договор займа по требованию заемщика

ГК РФ Статья 810. Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно полностью или частично.

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

П. 2 ст. 810 (в ред. ФЗ от 19.10.2011 N 284-ФЗ) применяется к договорам займа, кредитным договорам, заключенным до 01.11.2011.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

(в ред. Федерального закона от 19.10.2011 N 284-ФЗ)

(см. текст в предыдущей редакции)

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца, в том числе согласия, выраженного в договоре займа.

(абзац введен Федеральным законом от 19.10.2011 N 284-ФЗ; в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

3. Если иное не предусмотрено законом или договором займа, заем считается возвращенным в момент передачи его займодавцу, в том числе в момент поступления соответствующей суммы денежных средств в банк, в котором открыт банковский счет займодавца.

(п. 3 в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

Источник

Договор займа

Скачайте бланк и заполните самостоятельно или подготовьте в сервисе онлайн

Бланк договора займа

Образец договора, подготовленный специалистами сервиса.

Рекомендации по подготовке договора займа

Под займом понимается передача денежных средств другому лицу на возмездных условиях. Субъектами такой сделки могут являться частные лица и предприятия, а максимальный предел по сумме передаваемых средств законом не ограничен. Выделим основные моменты, которые нужно учитывать физ. лицам при оформлении займа:

- если сумма передаваемых средств превышает 10 000 руб., а сторонами сделки выступают физические лица, оформление письменного соглашения является обязательным требованием закона;

- предметом сделки могут выступать не только деньги, но и иное имущество, имеющее родовые признаки, а также ценные бумаги (их оценка осуществляется по взаимной договоренности сторон);

- расписки о передаче денег в долг приравниваются по юридической силе к договору;

- для частных лиц договор займа носит безвозмездный характер, если иное не будет прямо указано в тексте соглашения.

Условия договора

Для оформления нужно учитывать два существенных условия, предусмотренных ГК РФ:

- предмет сделки — согласованная сумма денежных средств, определенное количество ценных бумаг, конкретные вещи и предметы;

- порядок возврата предмета займа, в том числе срок передачи денежных средств или имущества обратно собственнику.

Исходя из норм ГК РФ и положений судебной практики, в тексте соглашения указываются также следующие пункты:

- дата и место составления документа;

- подробные сведения об участниках сделки (Ф.И.О., паспортные данные и т. д.);

- предмет сделки;

- срок действия и порядок возврата денежных средств/имущественных активов;

- условия о возмездном характере, если стороны согласовали эти условия;

- ответственность за нарушение условий соглашения;

- порядок урегулирования разногласий и споров.

Хотя для наступления правовых последствий займа достаточно передачи денег и оформления простой письменной расписки, только при составлении договора можно учесть все перечисленные нюансы. Оптимальным вариантом будет являться оформление полноценного договора, а расписку нужно составить для подтверждения факта передачи денег или имущества.

Ответственность за нарушение условий договора

Порядок и условия ответственности за нарушение пунктов соглашения стороны должны определить самостоятельно. Выделим самые распространенные варианты штрафных санкций, которые используются по данному виду сделок:

- повышенные проценты или штраф за просрочку возврата займа;

- повышенные проценты или штраф за просрочку уплаты вознаграждения.

Оформление договора беспроцентного займа между физическими лицами

ГК РФ рассматривает займы между гражданами как беспроцентные сделки, если сумма передаваемых средств или стоимость имущества не превышает 100 тыс. руб. Поэтому для оформления займа без возврата процентов на сумму более 100 тыс. руб. такое правило нужно прямо указать в договоре.

Текст договора займа без процентов будет составляться по общим правилам за исключением соответствующего пункта о выплате процентов. Это касается и передачи имущественных активов. Такие сделки также по умолчанию признаются беспроцентными, если иное прямо не указано в договоре.

Источник

Договор займа по требованию заемщика

ГК РФ Статья 807. Договор займа

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 807 ГК РФ

Споры в суде общей юрисдикции:

1. По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

С 01.03.2022 ограничено осуществление валютных операций по предоставлению резидентами в пользу нерезидентов иностранной валюты по договорам займа (Указ Президента РФ от 28.02.2022 N 79).

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

3. Если займодавец в силу договора займа обязался предоставить заем, он вправе отказаться от исполнения договора полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленный заем не будет возвращен в срок.

Заемщик по договору займа, в силу которого займодавец обязался предоставить заем, вправе отказаться от получения займа полностью или частично, уведомив об этом займодавца до установленного договором срока передачи предмета займа, а если такой срок не установлен, в любое время до момента получения займа, если иное не предусмотрено законом, иными правовыми актами или договором займа, заемщиком по которому является лицо, осуществляющее предпринимательскую деятельность.

4. Договор займа может быть заключен путем размещения облигаций. Если договор займа заключен путем размещения облигаций, в облигации или в закрепляющем права по облигации документе указывается право ее держателя на получение в предусмотренный ею срок от лица, выпустившего облигацию, номинальной стоимости облигации или иного имущественного эквивалента.

5. Сумма займа или другой предмет договора займа, переданные указанному заемщиком третьему лицу, считаются переданными заемщику.

6. Заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо путем предложения делать оферту, направленного неопределенному кругу лиц, если законом такому юридическому лицу предоставлено право на привлечение денежных средств граждан. Правило настоящего пункта не применяется к выпуску облигаций.

7. Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

Источник

Статья 810 ГК РФ. Обязанность заемщика возвратить сумму займа (действующая редакция)

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно полностью или частично.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца, в том числе согласия, выраженного в договоре займа.

3. Если иное не предусмотрено законом или договором займа, заем считается возвращенным в момент передачи его займодавцу, в том числе в момент поступления соответствующей суммы денежных средств в банк, в котором открыт банковский счет займодавца.

Комментарий к ст. 810 ГК РФ

1. В силу положений комментируемой статьи, заемщик обязан передать заимодавцу имущество, тождественное полученному взаем. При несовпадении между предметом, переданным взаем, и предметом, который заемщик обязуется передать заимодавцу (например, взаем передано топливо, а возврату подлежат деньги или оформляется право на недвижимое имущество), имеет место притворная сделка (п. 2 ст. 170 ГК РФ). В этом случае к отношениям сторон должны применяться предписания о купле-продаже или мене.

В судебной практике сложилась позиция, согласно которой тождественность не нарушается видовым различием переданных и задолженных денег (например, взаймы переданы наличные деньги, а возвращаться должны безналичные денежные средства).

Поскольку в комментируемой статье фигурирует выражение «сумма займа», она распространяется только на денежные займы. Возврат вещного займа регламентируется общими предписаниями об исполнении обязательств.

Отдельной правовой проблемой является возможность возврата суммы займа посредством выдачи заемщиком векселя. Суть состоит в том, что ст. 815 ГК РФ предполагает выдачу заемщиком векселя заимодавцу, однако это не касается случая погашения заемного обязательства, а, наоборот, подразумевает возникновение обязательства по погашению векселя на оговоренных условиях. Кроме того, вексель — это ценная бумага, которая характеризуется свойством индивидуальной определенности, в то время как объектом договора займа могут выступать только вещи, обладающие родовыми признаками.

2. Существуют две позиции, выработанные судебной практикой:

— денежные средства по договору займа могут быть возвращены векселем, поскольку передача векселя — это только форма исполнения договора, сам же объект договора — денежные средства — формально соответствует требованиям закона;

— денежное обязательство по договору займа может быть прекращено передачей заимодавцу векселя, при условии, что стороны заключили об этом соглашение (соглашение об отступном).

Положения абзаца 2 п. 1 комментируемой статьи содержат исключение из общего правила о сроке исполнения обязательства (ст. 314 ГК РФ), при этом предписания п. 2 ст. 314 ГК РФ применяются к отношениям вещного займа.

Возврат займа осуществляется так же, как и его предоставление, — через договор о передаче наличных денег и вещей либо через перевод безналичных денежных средств заимодавцу или уполномоченному на получение третьему лицу. С передачей денег или вещей (переводом денежных средств) к заимодавцу переходит право собственности на эти деньги или вещи (или он становится обладателем безналичных денежных средств), что приводит к прекращению обязательства между заимодавцем (кредитором) и заемщиком (должником), поскольку заимодавец удовлетворил свой интерес в получении предмета займа, получив задолженное заемщиком предоставление.

Абзац 1 п. 2 комментируемой статьи допускает прекращение заемного обязательства и в случае, если срок исполнения обязанности по возврату беспроцентного займа еще не наступил, но предоставление заемщика состоялось. Досрочное предоставление рассматривается здесь как надлежащее исполнение.

Однако если заем является процентным, то досрочный возврат суммы займа может нарушить интерес заимодавца в получении заемных процентов. Ведь эти проценты должны начисляться как минимум до окончания срока, на который выдан заем. Поэтому в абз. 2 п. 2 говорится о необходимости согласия заимодавца на досрочный возврат займа.

Если сумма займа возвращена досрочно без согласия заимодавца, то до наступления срока возврата заемное обязательство не считается прекращенным и на сумму займа начисляются заемные проценты. После наступления срока займа интерес заимодавца в начислении процентов удовлетворяется и обязательство прекращается, так как фактический состав надлежащего исполнения считается выполненным.

В комментируемой статье (п. 2) предусмотрено исключение, согласно которому сумма процентного займа может быть возвращена досрочно в том случае, если заем предоставлен гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Механизм возврата в этом случае носит уведомительный характер. Сумма может быть возвращена досрочно полностью или по частям при условии уведомления об этом заимодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления заимодавца о намерении заемщика возвратить денежные средства досрочно. Из формулировки ст. следует, что увеличить данный срок заимодавец не вправе.

3. Пункт 3 комментируемой статьи устанавливает момент, с которого обязательство заемщика считается исполненным. Исполнение предполагает удовлетворение интересов кредитора посредством предоставления со стороны должника. Такое удовлетворение происходит, когда кредитор получает в свою собственность наличные деньги или вещи либо получает в свое распоряжение задолженную сумму безналичных денежных средств. В соответствии с этим обязательство заемщика по возврату вещей, в том числе наличных денег, прекращается в момент их передачи заимодавцу.

Применительно к задолженным безналичным денежным средствам заемное обязательство прекращается в момент зачисления соответствующей суммы на банковский счет заимодавца. Именно с этого момента кредитор получает в свое распоряжение безналичные денежные средства.

4. Применимое законодательство:

— ФЗ от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»;

— ФЗ от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

5. Судебная практика:

— Постановление Пленума ВС РФ и Пленума ВАС РФ от 04.12.2000 N 33/14;

— Постановление ФАС Московского округа от 26.01.2011 N Ф05-14770/2010 по делу N А41-2935/2010;

— Постановление ФАС Уральского округа от 29.05.2014 N Ф09-2424/14 по делу N А07-9902/2013;

— Постановление Двенадцатого арбитражного апелляционного суда от 07.10.2013 N 12АП-8613/13;

— Постановление Десятого арбитражного апелляционного суда от 19.08.2010 N 10АП-4385/2010;

— Постановление Десятого арбитражного апелляционного суда от 17.06.2010 N 10АП-2667/2010;

— Определение СК по гражданским делам Владимирского областного суда от 25.07.2013 по делу N 33-2421/2013;

— Постановление ФАС Западно-Сибирского округа от 03.07.2013 N Ф04-2797/13 по делу N А02-64/2013;

— Постановление ФАС Центрального округа от 04.04.2012 N Ф10-828/12 по делу N А14-5965/2011;

— Постановление ФАС Московского округа от 19.04.2011 N Ф05-2224/11 по делу N А40-55253/2010.

Источник